El primer semestre de 2021 hay un nuevo contexto macroeconómico y social, esto se observó en el nuevo reporte Retail Insights que analiza el segundo trimestre de Latinoamérica. La incertidumbre sigue siendo la constante: las perspectivas de recuperación de los países no dependerán solamente del avance de las vacunas, sino también de las políticas económicas, así como el ritmo de adaptación a la nueva movilidad.

Comprender la nueva identidad de compra del shopper es un reto y también una necesidad, ya que readapta la configuración e interacción con los canales de compra. De acuerdo con Edwin Tachack, Manager Shopper & Retail Latam de la División Worldpanel de Kantar: “Hay 4 cosas relevantes a considerar en cuanto al consumo se refiere y que se originaron el año pasado debido al impacto de la COVID-19, el consumo en casa sigue priorizado en toda la región, el shopper reconfigura su manera de comprar, el Ecommerce se adapta rápidamente en las rutinas omnicanal, además nuevas formas de interactuar, ocupa nuevos espacios dentro de la vida cotidiana”.

Por lo anterior, hay que considerar que con una caída del volumen de compra de -1.4% en la región, aquellos canales que más rápidamente se adaptaron a los cambios traídos por las restricciones siguen acelerándose en el corto plazo y hoy son visitados por más shoppers, como Mayoristas y Discounters; pero hay otros que con la reapertura tienden a recuperarse, por ejemplo el canal de Conveniencia y Farmacias.

En cuanto al canal Híper & Súper, que sigue siendo el canal de mayor importancia en gasto en la región y uno de los más visitados, sigue evidenciando crecimientos en el primer semestre del 2021 pero a un ritmo más pausado con una dinámica de abastecimiento impulsado por tickets mayores, pero con una frecuencia de compra aún en negativo. Con la reapertura y reactivación de canales de cercanía, el formato tiene el reto de mantener fiel su base compradora que en el primer semestre tiende a disminuirse.

Otra cosa que resalta en este reporte es la reactivación de las promociones, éstas aumentaron en el canal Híper y Super, por lo que vuelven a jugar un papel clave para atraer al consumidor que busca compensar el impacto económico. A pesar de ser unos de los canales más visitados en Latam, sus shoppers no dejan todo su gasto en este, ya que también buscan alternativas relacionadas a costo-beneficio y cercanía al hogar.

“Dos grandes tendencias se fortalecen post pandemia; la búsqueda de ahorro sigue siendo crucial, pero, además, el abastecimiento de cercanía y el ticket bajo para los bolsillos afectados”, agregó Edwin Tachack de Kantar. Parte de la estrategia que se está viendo actualmente es la transformación de tiendas de cercanía con mayor surtido, nuevos medios de pago, así como nuevos canales de acceso.

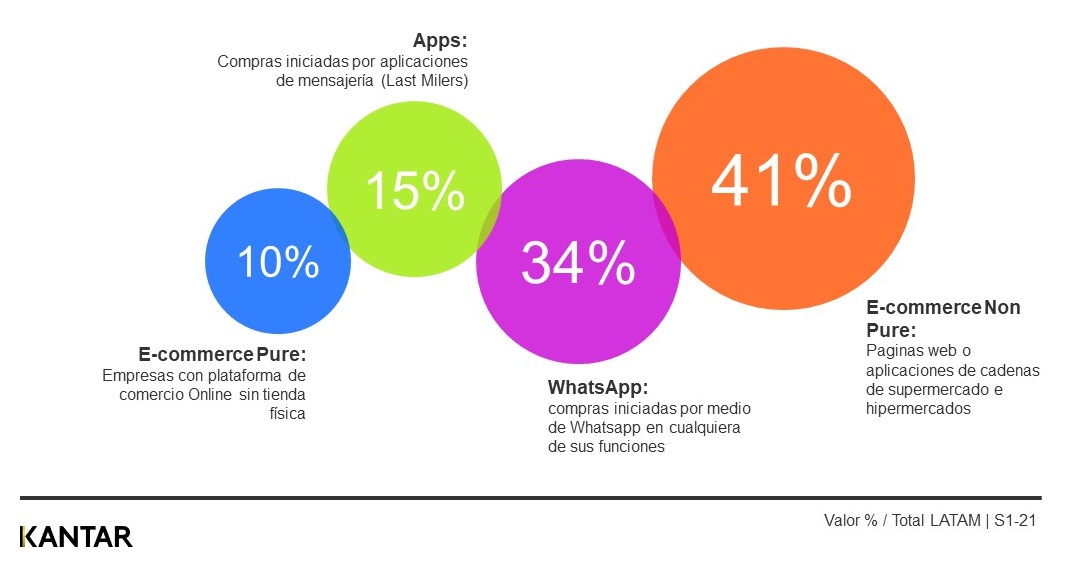

Como resultado de la COVID-19, el canal Online sigue ganando relevancia desde la pandemia y al igual que otros canales, tiende a regular sus tasas de crecimiento con la reapertura, además el concepto O2O[1] gana cada vez más fuerza en Latam, donde además de ganar penetración, el digital empieza a mostrar brechas saludables en hábitos de compra vs Offline.

“A continuación podemos ver que las plataformas online del canal moderno lideran la compra digital en Latam. El shopper diversifica su acceso a los canales y valora los beneficios de distintas plataformas”, finalizó Edwin Tachack de Kantar.

___

[1] O2O = Offline to Online