Tras cumplirse un año desde que empezó la pandemia por Covid-19, se han detectado numerosos cambios en los hábitos de consumo de los españoles en todos los sectores, generando nuevas costumbres que ya se quedarán una vez volvamos a la normalidad. Concretamente, la industria de la moda y belleza es una de las que se ha visto afectadas.

Esta temática es la que ha abordado Kantar en la sesión interna que ha celebrado junto a la Asociación Nacional de Perfumería y Cosmética (STANPA), donde se han analizado cuáles son los nuevos hábitos del consumidor marcados por la excepcionalidad del 2020.

El consumidor doméstico o residente se ha vuelto más importante que nunca para el sector, pues se trata del comprador que ha mantenido las cifras de facturación a pesar del desplome del turismo durante el año. De hecho, el 56% de los españoles prioriza comprar marcas del país para apoyar a la economía, prestando especial atención a los comercios locales o de proximidad y al origen de los productos. Además, el nuevo perfil de comprador evita los gastos no esenciales: el 61,3% piensa más en ese tipo de desembolso, seguido del 34,9% que ha dejado de comprar algunos productos de fashion y beauty por el precio frente al 11,5% que sigue comprándolos aunque no los necesite.

Los nuevos hábitos en higiene y estética

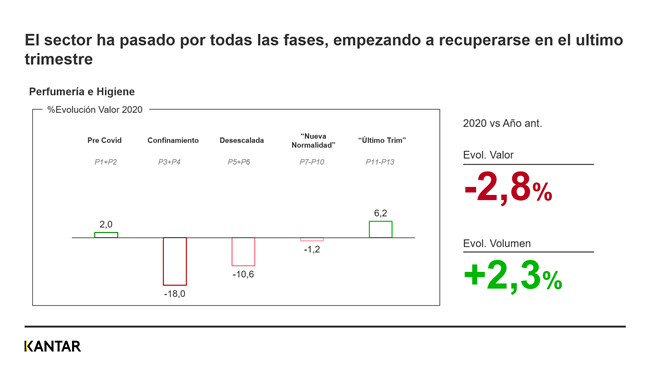

Los españoles han adaptado su comportamiento según el momento del año y también según el sector, pasando por todas las fases. Así como en la etapa Pre-Covid el porcentaje de evolución del valor en perfumería e higiene era un 2% superior con respecto al año anterior, esta cifra se redujo al -18% durante el confinamiento, de donde empezó a recuperarse hasta llegar al 6,2% en el último trimestre del año.

Algunas de las citas de final de año, como el Black Friday o la Navidad, han sido clave para la recuperación del ámbito de la belleza en particular, que aun así se ve afectada por una menor frecuencia de compra y unos tickets más bajos. Las marcas de lujo vinculadas a la perfumería y a la higiene también se han visto afectadas con una caída en la facturación de un -14,5% con respecto a 2019, pese a las oportunidades de compra que existían en el último periodo del año. Asimismo, los clientes de marcas selectivas no han dejado de comprar, sino que han sustituido esas marcas por otras más económicas.

Las rutinas de higiene han sido las predominantes durante el confinamiento, aunque las correspondientes al ámbito de la belleza empezaron a recuperarse en el segundo trimestre -coincidiendo con la desescalada-. También han cambiado las costumbres de cuidado y las duchas, que sufren una reducción en la cantidad de productos utilizados. En el último trimestre del año siguieron creciendo los tratamientos en casa, con más de 100 mil usuarios semanales con respecto al año anterior. Finalmente, destaca una reducción en la visita a los centros de estética en el segundo semestre de 2020, con un 71,9% que afirma no haberse realizado ningún tratamiento fuera del hogar.

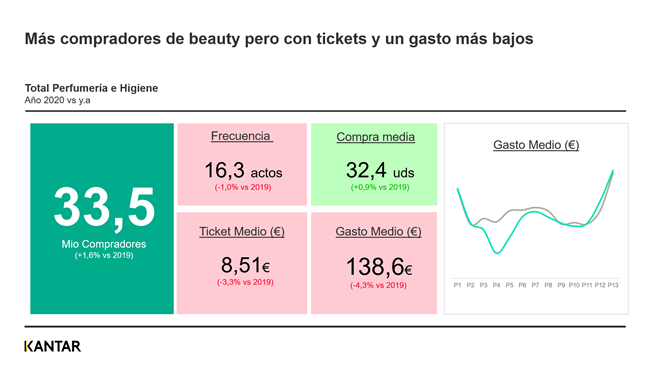

Más compradores de beauty, pero con tickets y un gasto más bajos

Los datos compartidos por Kantar demuestran un aumento en el número de compradores en artículos de beauty, hasta llegar a los 33,5 millones, un 1,6% más con respecto al año anterior. Aun así, se ha reducido la frecuencia de compra un 1%, alcanzando los 16,3 actos y un gasto medio de 138,6 euros. En las cestas básicas, los productos de higiene han aumentado un 6,3%, a diferencia de los productos de belleza que han disminuido un -10%.

La compra de beauty online, al igual que en el resto de sectores, ha vivido un crecimiento destacable, suponiendo un aumento del 54%. Concretamente, 8,4 millones de personas han comprado productos beauty a través de Internet en 2020, con una frecuencia media de 3 actos durante el año y un gasto medio de 20,7 euros por ticket y de 61,5 euros por año.

Supermercados versus cadenas de perfumería

Las cadenas de perfumería también se vieron afectadas durante el confinamiento a causa de la proximidad de los supermercados, donde los compradores no abandonaron el sector, pero sí los locales especializados. Durante las fases de confinamiento, desescalada y ‘nueva normalidad’, las cadenas pasaron a un segundo plano, siendo los supermercados el principal lugar de compra. En total, tanto de perfumería como de higiene, 31,6 millones de personas compraron este tipo de productos en canales dinámicos (hiper + super + discount), frente a los 15,2 millones que lo hicieron en cadenas de perfumería -un -4,1% menos con respecto al año anterior-.

Los retailers con más compradores de productos del sector belleza, siendo Mercadona, Carrefour, Lidl, Dia y Alcampo el Top 5 de cadenas con más consumidores.

Qué le depara al sector beauty en 2021

A pesar de las dificultades que ha dejado 2020, en febrero de este año el sector de la belleza ha vuelto a crecer, dejando unas cifras de 736 mil compradores, así como un aumento en la frecuencia de compra del 0,5% y un 1,2% más de gasto medio. La recuperación total deberá apoyarse en los valores que nos dejó el año pasado, que promueve el consumo local o de proximidad, una mejora de la experiencia de compra online, nuevas formas de vincularnos con las marcas y un mayor cuidado de la salud física y psicológica, entre otros.