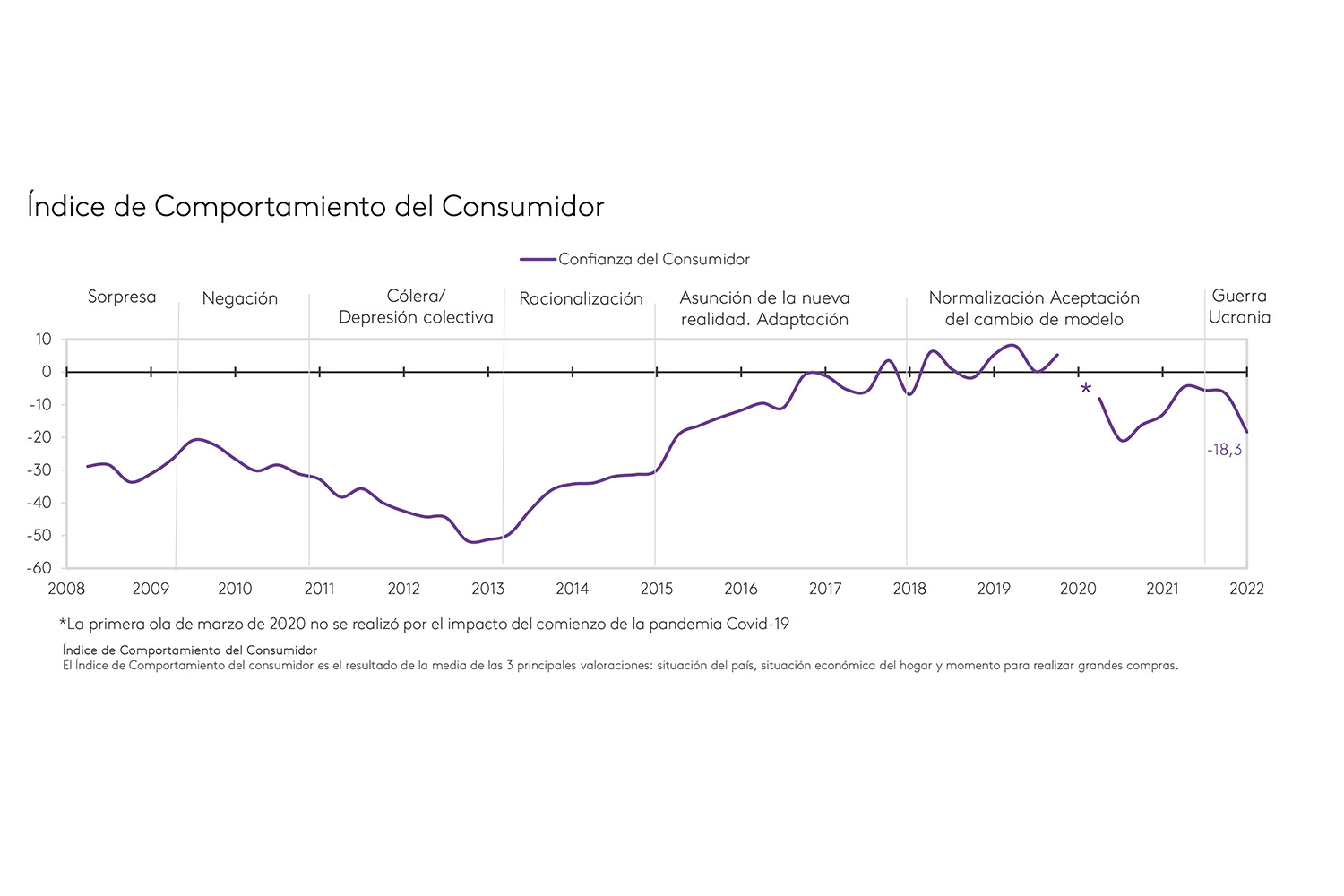

La nueva edición del informe trimestral muestra que, tras el tímido crecimiento observado en los últimos periodos, esta doble crisis ha generado un descenso de la confianza de casi 12 puntos, principalmente causado por una fuerte bajada de la valoración del momento para realizar compras.

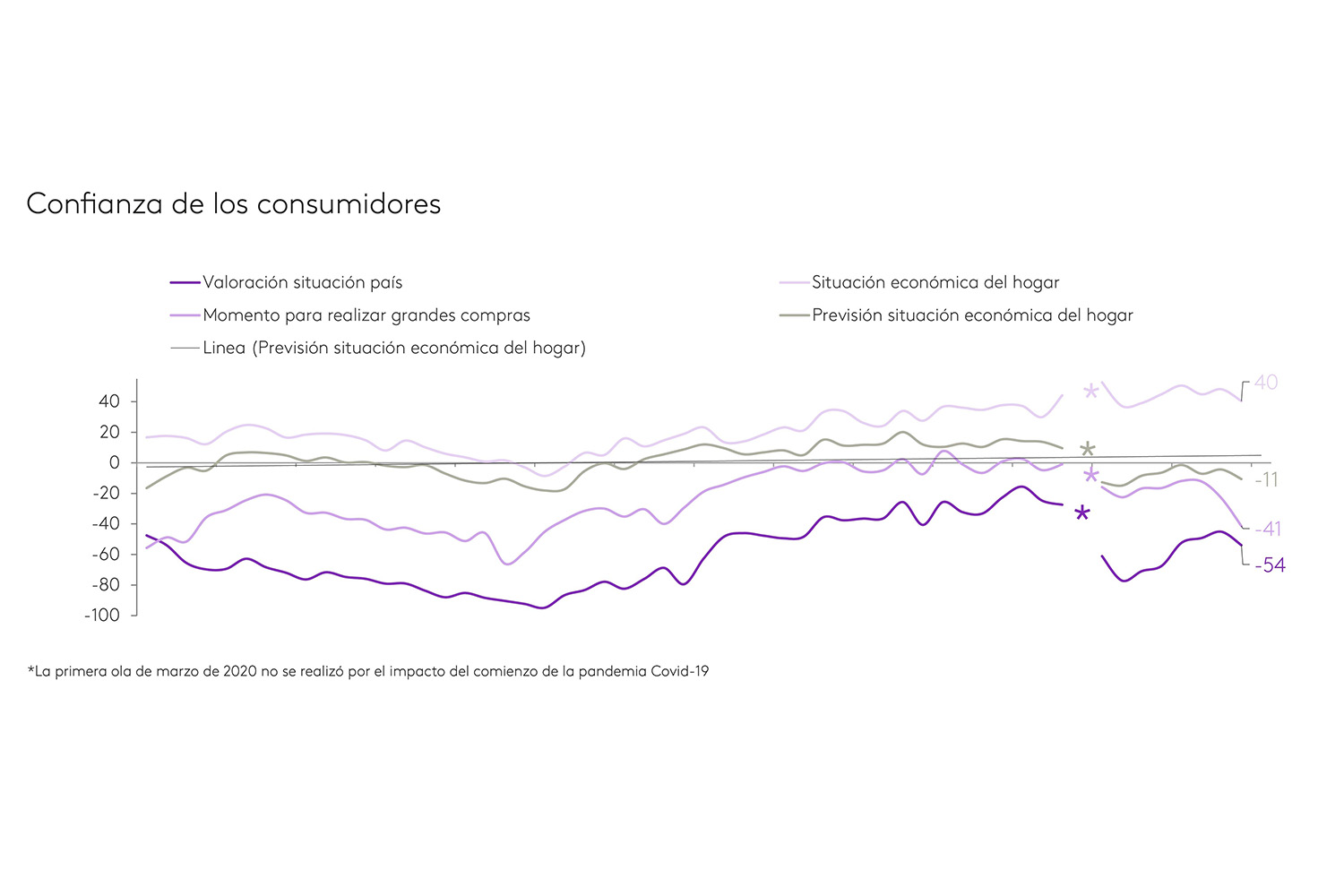

El Índice de Comportamiento de Kantar es resultado de la media entre la valoración de la situación económica propia y del país, la valoración del momento de consumo y las perspectivas económicas a 6 meses. El primer trimestre de 2021 arroja una puntuación de –18,3 puntos, fruto del descenso de todos los indicadores, pero muy especialmente del “Momento para realizar grandes compras” que ha bajado 18 puntos respecto a finales de 2021.

A pesar de esta bajada, es destacable el hecho de que los indicadores relativos a la seguridad de los ingresos o de los puestos de trabajo de los ocupados no han cambiado respecto a la anterior ola, cuando veíamos que la seguridad en el propio empleo alcanzaba valores máximos. Tampoco encontramos grandes variaciones en los relacionados con la situación económica del hogar.

Como ya hemos dicho, la doble crisis ha tenido un impacto en el nivel de confianza de los consumidores españoles con sectores más tocados que otros por estos vaivenes económicos. Sin embargo, el clima dominante es de serenidad y así lo vemos en el hecho de que la percepción de la situación económica de los hogares y sus previsiones a futuro no se han visto fuertemente afectadas. Los consumidores opinan que este no es el momento para realizar grandes compras que comprometan los presupuestos familiares a medio plazo y que la economía del país se va a resentir, pero el clima dominante es de serenidad, concediéndole a este momento cierto tinte coyuntural.

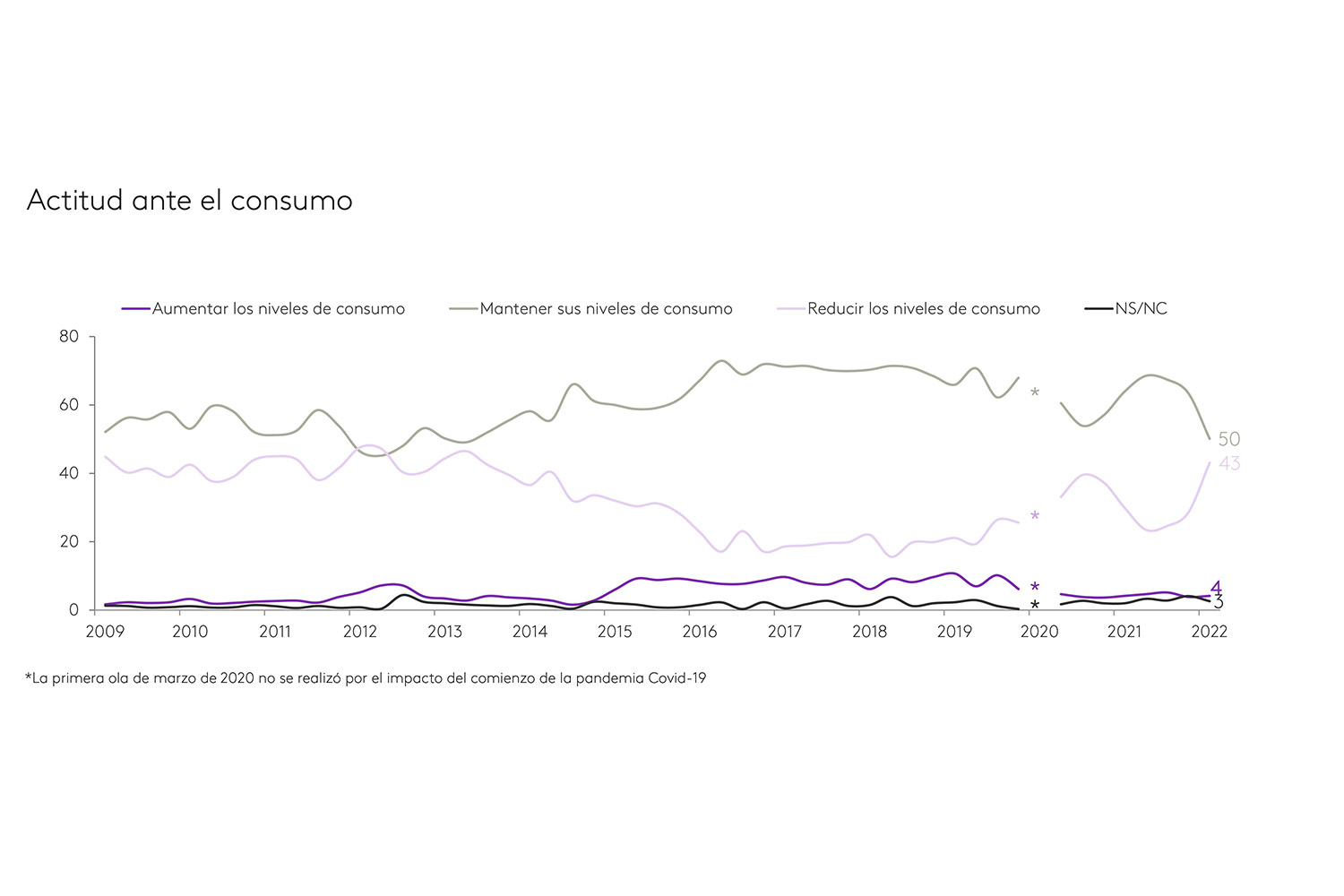

Un 43 % de los consumidores cree que hay que reducir los niveles de consumo

Los mayores efectos de la situación actual parecen concentrarse en el consumo. Al preguntar por la actitud más inteligente en estos momentos podemos ver cómo se produce un “intercambio” de opiniones entre las estrategias de mantener y reducir los niveles de consumo. Mantener el nivel de consumo sigue apareciendo como la estrategia con más apoyos, mencionada por el 50% de los consumidores, pero baja 13 puntos respecto a la ola anterior. Por su parte, la opción de reducir los niveles de consumo incrementa 14 puntos alcanzando al 43 % de los consumidores españoles.

El avance de la crisis ucraniana y la inflación serán determinantes a la hora de establecer si estos efectos sólo serán transitorios tal y como muestran algunos indicadores más optimistas.

De forma coherente, el consumidor entra en una fase de control de los gastos y la actitud hacia las marcas retorna a la idea de que es mejor comprar marcas de la distribución (45 %), bajando casi 14 puntos la preferencia por comprar marcas de los fabricantes hasta un 29 %. Como oportunidad, en la búsqueda de los mejores precios, el consumidor se muestra abierto a probar entre diferentes marcas, y esta actitud ha crecido 7 puntos en el último periodo.

De los datos recogidos en el informe se deprende que los consumidores son más conscientes que nunca de la situación de inflación de precios, con lo que se deduce que, en las categorías donde es necesario realizar consumo, empezarán a buscar alternativas o estrategias de ahorro. Las marcas deben aprovechar este momento para no perder la comunicación con sus consumidores y buscar formas de ayudarles en sus tomas de decisiones.

Los españoles muestran cierta resistencia a recortar sus gastos en ocio

A pesar de que se observa una cierta percepción de “temporalidad” sobre esta crisis, los efectos sobre la valoración del momento para realizar compras son claros, aunque con distintas afectaciones entre las que podemos destacar:

- Una fuerte caída (-34,6 puntos) de la valoración del momento para comprar alimentos. Esta cifra entra en valores negativos (es mayor el porcentaje de consumidores que cree que es mal momento para comprarlos que los que dicen que es buen momento) y abandona su tradicional primera posición como la categoría con mejor valoración del momento de compra.

- También entran en valores negativos otros productos que tradicionalmente siempre han estado en positivo: productos de belleza, electrodomésticos pequeños y ropa o complementos.

- Ninguna categoría de producto de las 25 analizadas ve crecer su valoración del momento de compra y solo 3 se mantienen en positivo: formación, droguería y cine/ espectáculos.

- Tras las restricciones de la pandemia, se observa una cierta resistencia a reducir los gastos de ocio relacionados con bares y restaurantes y espectáculos, que son, de hecho, las categorías en las que menos baja la valoración del momento de compra. También sucede, aunque con menor incidencia, en el caso de los viajes de fin de semana.

- Los gastos en equipamiento del hogar parecen quedar postergados y en todos los casos la valoración de su momento de compra ha descendido mucho: electrodomésticos pequeños y grandes, equipos de música, accesorios para el hogar, muebles, reformas en la casa, dispositivos móviles, ordenadores, etc. En definitiva, todo aquello cuya vida útil se pueda prolongar, se prolongará si no es urgente.

- Como ya venía ocurriendo en meses anteriores, los grandes gastos parecen postergados a un plazo más largo: coches, vivienda, productos financieros complejos, etc.

Top 10 productos por mayor caída de la valoración del momento de compra

- Alimentos

- Ropa o complementos

- Productos droguería

- Muebles

- Accesorios para el hogar

- Electrodomésticos pequeños

- Reformar la casa

- Equipo de música o TV

- Videojuegos y CDs de música

- Productos de belleza

Como ya avanzamos en olas anteriores, la permanencia o no de la inflación será clave a la hora de definir la confianza del consumidor y la reordenación del gasto que estamos observando en esta ola. El consumidor está notando de manera muy directa la subida de precios en su cesta de la compra habitual y es por eso que ofrece una peor valoración del momento de compra de categorías relacionadas con el gran consumo. Sin embargo es muy llamativa la reticencia a recortar en gastos de ocio, una oportunidad para las marcas que puedan encontrar un momento de consumo en esas ocasiones.