El sector gran consumo ha crecido un 0,7% en valor en 2018, según el informe Balance de la distribución y gran consumo 2018 presentado hoy por Kantar. En términos de volumen, el mercado ha retrocedido un 1,1%, lastrado por un freno poblacional que impide crecimientos en volúmenes, y por un consumo fuera del hogar que es cada vez mayor.

Esta tendencia se nota especialmente en la alimentación envasada, una sección en la que, a pesar de consumir un 0,6% menos, los españoles se han gastado un 1,9% más que hace un año. Es decir, el precio que han pagado por su cesta de productos envasados ha subido un 2,5%. Este incremento se debe en gran medida a un cambio del mix de productos y a una búsqueda de mayor valor añadido en cada compra ya sea con variedades más premium o con opciones más saludables. En esta línea y a pesar de su importante prima de precio, la comida eco/bio envasada ha experimentado un crecimiento de un 19% respecto a 2017.

La sección que más ha frenado los crecimientos de gran consumo es la de productos frescos: los españoles hemos comprado cerca de un 2% menos a pesar de mantener el gasto casi al mismo nivel (-0.2%). La distribución moderna ha convertido los frescos en el eje principal de sus estrategias y ha logrado incrementar el gasto en un 2,4%, en detrimento del canal especialista, que concentra un 35% de las ventas y experimenta una caída del 5% en 2018.

En general, a la hora de comer, el consumidor español sigue buscando disfrutar, pero busca además practicidad (convenience) y salud, sin dedicarle mucho tiempo al proceso. Por esta razón, cada vez son más comunes los momentos de consumo entre horas, fuera de las comidas principales.

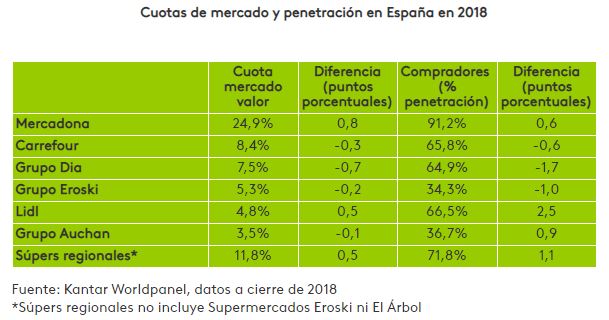

En este contexto, Mercadona refuerza su posición como líder de la distribución española en 2018, con una ganancia de cuota de 0,8 puntos hasta cerrar el año con 24,9% de cuota. Es decir, 1 de cada 4 euros gastados en Gran Consumo por parte de los españoles, termina en Mercadona, que ha reforzado especialmente su posición en los productos frescos.

Carrefour capta el 8,4% del negocio en 2018 aunque pierde 0,3 puntos respecto a 2017. El segundo distribuidor en el panorama nacional se ve perjudicado por la caída de visitas a los hipermercados en general, y se centra en conquistar al consumidor con el refuerzo de su red de proximidad y con su estrategia ‘Act for Food’ por bandera.

Grupo DIA por su parte, se mantiene como el tercer operador de la distribución española, llegando a un 65% de los hogares españoles y con un 7,5% de cuota de mercado. Su caída se concentra en su modelo de tienda más clásico, perjudicado por el incremento de competencia.

Lidl se sitúa ya como la segunda cadena en compradores en el 2018. El 66,5% de los hogares españoles han comprado al menos una vez en la cadena alemana durante el último año, que logra ganar 0,5 puntos de cuota hasta concentrar un 4,8% del valor del mercado. El modelo smart discount parece consolidado en el mercado español, dado que también Aldi logra destacar en 2018 como la cadena que más compradores gana en España.

Finalmente, Eroski (5,3% de cuota de valor) logra mantener sus posiciones privilegiadas en Galicia y País Vasco, pero no en Cataluña con Caprabo, lo que limita su desarrollo. Auchan (3,5%) se encuentra inmerso en un proceso para fortalecer su red de supermercados con el formato Mi Alcampo.

La buena imagen de los productos frescos y el posicionamiento como el punto intermedio en el trasvase desde los mercados tradicionales a la distribución moderna, permiten a los súpers regionales seguir creciendo y mantenerse como alternativa de crecimiento para las marcas de fabricante. Eroski aparte, los supermercados regionales concentran un 11,8% del mercado español y logran crecer 0,5 puntos en 2018, manteniendo la línea constante de los últimos años.

El ecommerce continúa su lento avance en el mercado de gran consumo español. Alcanza una cuota del 1,6% de las ventas, ganando 0,1 puntos respecto a 2017, pero siendo el único canal que suma compradores. Todavía lejos de los números de Francia (5,6%) y Reino Unido (7,2%), el obstáculo para un mayor crecimiento es el alto número de tiendas existentes en España, sumado a la dificultad para vender frescos mediante el comercio electrónico en un país tan vinculado a estos productos.

En general, a la hora de comer, el consumidor español sigue buscando disfrutar, pero busca además practicidad (convenience) y salud, sin dedicarle mucho tiempo al proceso. Por esta razón, cada vez son más comunes los momentos de consumo entre horas, fuera de las comidas principales.