El sector del gran consumo ha crecido un 13,7% en valor en las 40 primeras semanas del año, hasta el 4 de octubre, según la consultora líder en paneles de consumo Kantar. La evolución de las compras viene marcada por un consumidor que visita menos las tiendas, cayendo un 3,2% la frecuencia de compra, pero cargando sus cestas hasta un 14,6% más. Estos valores en la frecuencia de compra, que alcanzaron su mínimo en el primer confinamiento, se encuentran muy constantes desde junio y no han tenido una clara recuperación durante el verano o la vuelta al cole.

Además de esto, el consumidor ha repartido más que nunca estas visitas entre las distintas opciones que les ofrece el retail español, y, tras los nueve primeros meses del año, destacan dos estilos de compra: por un lado, la proximidad física y cercanía de los super regionales, y, por el otro, la practicidad y seguridad del comercio electrónico.

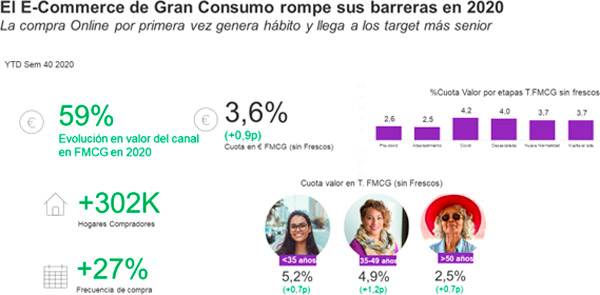

En lo que respecta al e-commerce de gran consumo, ha roto sus barreras durante 2020; su crecimiento constante le ha llevado a alcanzar una cuota anual récord del 3,6%, lo que supone un incremento en gasto de casi un 60% respecto a 2019. Cabría destacar tres hitos entre los muchos alcanzados este año por el canal. En primer lugar, el e-commerce logra generar hábito por primera vez en el mercado español, al incrementar su frecuencia de compra un 27%; por otro lado, rompe la barrera de los mayores de 50 años, que incrementan su peso en el canal al mismo ritmo que los jóvenes; y finalmente, se consolida como un fenómeno que se mantiene en el tiempo, ya que las cuotas que estamos observando en el verano y en la vuelta al cole son 1,2 puntos superiores a los datos prepandemia.

Los super regionales se consolidan como opción de compra

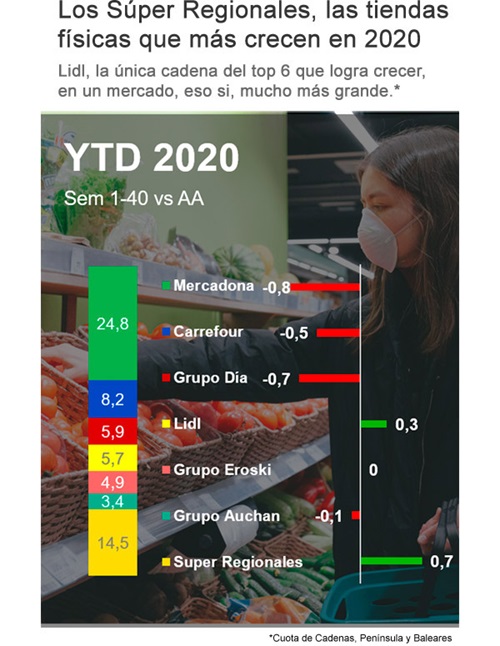

Dentro de lo que es la gran distribución, los tres primeros grupos continúan cediendo cuota en 2020, algo común en prácticamente todos los mercados occidentales, al encontrarnos con un mercado más grande, pero también más repartido. No obstante, cabe tener en cuenta que el incremento de volúmenes que han generado los hogares españoles permite que toda la distribución esté en niveles positivos.

Mercadona logró durante las semanas de la vuelta al cole retomar la cuota de mercado que tenía en la época de confinamiento, superando sus cifras de la desescalada y la vuelta a la normalidad. Sin embargo, estos números siguen por debajo de las cuotas que presentaba en 2019, y acumula una pérdida de cuota de 0,8 puntos en 2020, aunque mantiene su liderazgo con un 24,8% del mercado.

Por su parte, Carrefour y DIA han seguido caminos diferentes durante las distintas fases de este año. Carrefour logró en los últimos meses unas cuotas similares a las que tenía a comienzo de año, pero no compensó la caída que sufrió durante el confinamiento, por lo que en octubre se situó con un 8,2%, 0,5 puntos menos que en 2019. El caso de DIA es casi el contrario, ya que logró sus máximos de los últimos años en el confinamiento, aprovechando su gran red de tiendas. A pesar de ello, ha ido cediendo cuota en los meses siguientes, aunque todavía mantiene el tercer puesto de la distribución española, con un 5,9%.

Lidl es el único de los grandes distribuidores que logra crecer en el acumulado de año, gracias a su reacción y crecimiento después del confinamiento, con una recuperación de clientes y una captación de cestas más grandes que le permite ganar 0,3 puntos hasta situarse con un 5,7% del mercado.

Entre los grandes grupos, Eroski y Auchan han logrado también un buen año, manteniendo sus posiciones en este mercado más grande. Auchan logra sortear la caída de los hipermercados en muchos momentos del año, condicionado por las limitaciones a la movilidad, y se sitúa con un 3,4% del mercado, mientras que Eroski ve reforzados sus números en sus áreas estratégicas gracias a su posicionamiento como supermercado regional -uno de los fenómenos del año- y el impulso de su canal online, lo que le sitúa en un 4,9% de cuota valor.

El supermercado regional es un tema clave para entender la distribución española, y este 2020 lo ha situado a un nivel todavía más alto. Si observamos cada región y ciudad del territorio nacional, podemos encontrarnos con opciones locales entre los líderes en ventas y valoración por parte de los consumidores. Esto provoca que tengamos uno de los mercados más atomizados de occidente y que el consumidor español tenga una cantidad de oferta y una capacidad de elección única a su disposición. Los supermercados regionales lograron récords durante el confinamiento, alcanzando una cuota conjunta (dejando a Eroski aparte) de un 16,3% del mercado español, pero su gran éxito ha sido saber retener a los consumidores captados, y no solo para la compra de frescos, sino para una cesta cada vez más completa. Con todo ello, los super regionales se situaron en octubre con un 14,5% de cuota, ganando 0,7 puntos respecto a 2019.